吃货们都熟悉的网红餐厅“太二酸菜鱼”,很快就要和资本市场的投资者们见面了!

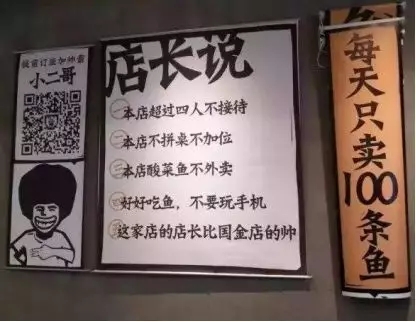

“超过四人就餐不接待”、“不拼桌、不加位”、“酸菜鱼不外卖”……谁能想到,凭借这些奇葩又“二”的霸道店规,竟然让一家只卖酸菜鱼的餐饮店做到了极致。

半年收入5个亿、经营利润率高达23%、3年门店扩张到上百家,火遍全网的“太二”更是促发母公司九毛九顺利IPO。根据上市日程安排,餐饮品牌企业九毛九将在1月15日正式在香港上市。

由于自带网红体质、翻台率惊人,有着旗下品牌“太二酸菜鱼”上市的九毛九吸引了众多投资者的参与。招股期间,九毛九国际认购竟然超配600倍,其火爆程度堪比当年的海底捞。

更有市场热议,下一个“海底捞”即将诞生。参考海底捞上市以来已然翻倍的股价,上市进入倒计时的九毛九,未来股价表现如何,着实令人好奇。

九毛九顺利赴港上市

曾经尝试冲刺A股

由于带着网红品牌“太二”赴港上市,从递交招股书开始,九毛九国际就获得了资本市场和投资者的热度关注。

公开资料显示,九毛九集团原本是一家成立于1995年、经营西北风味面馆的老牌餐饮企业,2009年,创始人管毅宏意识到了购物中心兴起的红利,并完成了九毛九品牌向“快时尚餐饮”的升级,成为了这家餐饮集团快速发展的核心战略。

去年8月28日,九毛九餐饮集团就向港交所递交了招股书,拟香港主板IPO上市。

目前九毛九国际旗下有五个品牌,分别是主打西北菜的九毛九、太二酸菜鱼、2颗鸡蛋煎饼、四川冷锅串串"怂"和精品粤菜"那未大叔是大厨"。打开九毛九的招股书,简直就是一本美食满满的菜单。

根据九毛九国际在招股书中披露的数据,公司目前经营287间餐厅及管理41间加盟餐厅,覆盖中国39个城市,遍及15个省份与四个直辖市。其中,包括143间九毛九餐厅、121间太二餐厅。

2015年,九毛九建立起“太二”酸菜鱼的品牌,很快这家出品单一爆款的企业爆发出惊人的成长能力。数据显示,2016年至2018年,连续三年,“太二”酸菜鱼的复合年增长率达到182.3%,2019年上半年太二实现收入5.38亿元,同比增幅为146.8%;贡献营收占比由5.8%跃升至43.5%,成为九毛九的重要业绩增长支柱。

在“太二”酸菜鱼的崛起下,九毛九近年来的业绩增长突飞猛进,营业总收入从2016年的11.64亿元增至2018年的约18.93亿元,复合年增长率为27.5%;公司经调整纯利也在去年年上半年首次突破亿元大关,达到1.16亿元。

值得注意的是,在此次港股上市前,九毛九餐饮集团曾经尝试冲击A股。2016年,九毛九曾向中国证监会递交A股上市申请。2018年,由于整体A股审查流程延长并且上市时间表不确定,九毛九撤回A股上市申请。

有分析指出,九毛九冲击A股失败的主要原因在于借助资本过度扩张,财务状况不佳。这是因为2013年至2015年,九毛九净利润分别为2766万元、4390万元和3105万元,2014年和2015年的净利润增长率分别为58.68%和-29.26%。

网红“太二”刷屏社交圈

惊人翻台率秒杀海底捞

不过,让小伙伴们感到好奇的是,到底是什么魔力,让一家名为“太二”、号称只卖酸菜鱼的餐厅,成为一家准上市公司的核心品牌?

关键可能是“太二”抓住了当下餐饮的时尚风口:酸菜鱼和另类体验。

随着消费者对品质要求的逐步提高,就餐体验、环境风格都成为吃货们打分餐厅的重要指标。而“太二酸菜鱼”就是依靠餐品极简、突出“酸菜比鱼好吃”以及有点另类的店规吸引力大众的眼球。

根据弗若斯特沙利文资料,以2018年收入计算,太二在中国所有酸菜鱼餐厅中排名第一。2018年至2024年中国酸菜鱼餐饮市场收入预计将以33.7%的复合年增长率增长,到2024年将达到705亿元。

在微博上,对太二酸菜鱼的几乎好评如潮,有网友表示:“没有什么不是一顿太二酸菜鱼不能解决的烦恼,如果有,那就两顿。”

在吃货们的支持下,太二的成长速度令人惊艳。数据显示,太二品牌产生的经营利润由2016年的0.2亿元增长至2018年0.97亿元,复合年增长率达到118.0%,2019年上半年太二实现经营利润1.25亿元,增幅为155.7%。

在经营数据方面,目前太二在全国范围内的门店共有121个,主要分布在华中、华东和华南地区,门店总体翻座率由2016年的3.6上升到2019年上半年的4.9,去年同期为5.0。除新一线城市门店之外,其他各线城市门店2017年开始翻座率基本稳定在4.0以上,一线城市在2018年之后翻座率稳定在5.0以上。

让投资者感到无比心动的,那就是“太二”有两项指标直逼海底捞。第一,翻台率;第二,门店盈亏平衡周期。

据悉,2019上半年,太二酸菜鱼的翻座率高达4.9次,而同期海底捞的翻台率为4.8次。新开设的太二酸菜鱼门店平均仅需1个月便能实现盈亏平衡,而平均现金投资回收周期也(单店投入约为250万元)也不过7个月,两项数据均与海底捞非常接近。

“太二”的发展给了九毛九发展的信心。九毛九表示,为了进一步提升市场份额,公司会将业务渗透到一线城市、新一线城市、省会城市和周边城市等新兴市场。2020年及2021年分别开设18家及20家九毛九餐厅;80家及100家太二餐厅。可见,未来的发展重点在“太二酸菜鱼”。

美团点评《2018酸菜鱼市场发展报告》指出,酸菜鱼品类仍然处于高增速的爆发期。2018年全年增长率为63.6%,酸菜鱼品类移动端搜索次数在2018年已超过黄焖鸡,并远高于同为川菜单品的水煮鱼。

这也意味着,九毛九和“太二酸菜鱼”未来的市场空间依然值得期待。

九毛九下周登陆港股

预计超600倍超额认购

凭借在吃货圈的超高人气,九毛九国际在招股阶段就快速引来市场和投资者们的热度关注。

据九毛九此前公告,此次港股IPO拟发行3.334亿股股份,其中香港发售占10%,国际发售占90%,另有15%超额配股权,每股发行价5.5-6.6港元。

尽管近期港股市场新股招股的企业较多,但九毛九仍然成为资金追捧的对象。据悉,九毛九招股期间全称火爆,有消息人士预计,九毛九在公开发售阶段录得逾600倍超额认购,冻结资金超1400亿港元,仅富途证券一脚认购就达到110亿港元。不过从这样的认购超配情况来看,九毛九的中签率可能会刷出新低。

另有市场消息称,九毛九)拟以招股价范围上限定价,公司招股价在每股5.5至6.6港元之间,计划发售3.334亿股,集资最多22亿港元。

据悉,此次九毛九的认购火爆程度,堪比当年海底捞的情况,同样都是网红店、都是受消费者认可的餐饮企业、商业模式都可以说是“教科书级别”,因而九毛九的招股,受到了市场的高度认可。

一位曾参与多个港股IPO认购的私募人士表示,各家券商的额度紧缺,能够拿到的份额并不多,“招股前很多人就开始打听九毛九额度的问题,但券商手中的份额根本不够,加上中签率可能不高,打新预期收益的空间会收窄。”

不过也有人认为,即便是只中了1手,但参考港股市场如此火爆的IPO往期案例,上市首日卖出的利润还是能够足以让一家三口去太二酸菜鱼吃上5顿,当然前提是“愿意等位”。

据了解,此次九毛九引入四名基石投资者,包括资产管理公司BlackRock、ChinaAlpha、WT和东方资产管理,合共投资5500万美元。IPO独家保荐人为招商国际,联席全球协调人、联席帐簿管理人为招商国际和中金公司。

下一个“海底捞”要来?

太二酸菜鱼还能吃多久

由于九毛九和海底捞有着相似的网红气质,同样也有着直追海底捞的优秀成长能力,不少投资者看好九毛九上市后的表现。未来九毛九的估值能到多少,是市场关注的热点。

在九毛九之前,知名餐饮界企业呷哺呷哺、海底捞先后上市,并给出了不错的行情表现。尤其是海底捞,上市一年多以来,海底捞股价一路上扬,涨幅已经超出100%以上。

目前,海底捞股价已经涨至34.05港元,市值突破1800亿港元。这也让投资者对九毛九尤其是带着“太二”品牌的未来行情表现充满期待。

但到底九毛九能否复制海底捞的成功,成为下一个餐饮界的牛股,仍然值得观察。

富途证券分析师秦忠杰表示,九毛九和海底捞的赛道仍具有较大差异。海底捞是以火锅为主的大菜系,而九毛九主打西北菜和酸菜鱼,受众相对于火锅来说体量较小。就供应链而言,九毛九的食材主要来源于第三方,而海底捞则拥有较为成熟的自建供应链。

市场人士认为,酸菜鱼虽然九毛九餐厅仍然给九毛九贡献了五成以上的营收,但集团整体业绩增速及经营数据已显露疲态。2017年及2018年,九毛九餐厅的收入增速分别为10.16%、10.88%。并且,九毛九餐厅的翻座率也出现了下降。

而在全国区域布局上,主打“酸菜鱼”单品的太二能否继续带着九毛九狂奔值得商榷。不少声音认为,在全国范围大规模扩张、并满足不同区域的口味,则是九毛九未来的考验。目前,九毛九开店仍然集中在华南地区,区域性特点明显。未来华东地区尤以江浙沪地区的市场潜力较大,口味差异、竞争激烈,太二的高增长的持续性未必能够得到保证。

华创证券却看好“太二”酸菜鱼作为酸菜鱼餐饮龙头的进一步扩张。华创证券表示,“太二”目前布局于一个好品类上,且随着门店扩张和良好口碑逐渐形成品牌,符合有发展潜力的网红店特质。酸菜鱼食材供应稳定,口味接受度高且因酸菜发酵技术的不同容易形成差异化口味;门店端能够通过中央厨房统一配料实现标准化,去厨师化,适合连锁化大规模扩张。

“第二家海底捞”能否顺利诞生,答案可能需要等到九毛九真正上市后才能看到。

营业执照公示信息

营业执照公示信息